109/08/13-營利事業取得退還減徵之貨物稅應列為固定資產成本或當年度費用之減項!

營利事業或教育、文化、公益、慈善機關或團體(下稱機關團體)如購買符合貨物稅條例第11條之1、第12條之5或第12條之6減徵貨物稅之貨物,於取得退還之貨物稅時,應將該退還稅額列為固定資產成本或當年度費用.....

109年08月13日

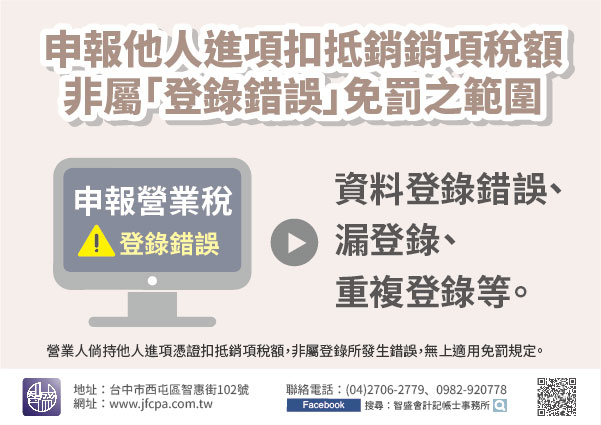

109/08/13-申報他人進項憑證扣抵銷銷項稅額,非屬「登錄錯誤」免罰之範圍

營業人採用網際網路申報營業稅,如有「登錄錯誤」時,其多報的進項稅額占該期全部進項稅額比率在7%以下,依稅務違章案件減免處罰標準第15條第2項第2款規定,免予處罰。所稱「登錄錯誤」,包括資料登錄錯誤、漏.....

109年08月13日

109/08/12-如何以繼承之上市、上櫃公司股票抵繳遺產稅

遺產稅應納稅額在30萬元以上,且現金繳納確有困難時,納稅義務人可於繳稅期限內,就現金不足繳納部分,申請以遺產中上市或上櫃公司股票來抵繳遺產稅款。依遺產及贈與稅法第30條及同法施行細則第46條規定,納稅.....

109年08月12日

109/08/12-被繼承人子女全部拋棄繼承而由孫子女繼承時,扣除額以拋棄繼承前原得扣除金額為限

民眾辦理遺產稅申報時,繼承人如為被繼承人之直系血親卑親屬,每位繼承人可自遺產總額減列扣除額,以109年為例,每人扣除額為50萬元,財政部南區國稅局特別提醒,如果親等近者全部拋棄繼承由次親等卑親屬繼承者.....

109年08月12日

109/08/12-個人出售房地已依法申報房地合一稅,為何仍接到通知需要辦理稅籍登記並繳納營業稅?

最近曾接獲轄區納稅義務人陳先生來電詢問,本人將所購買之房屋土地出售,已依法申報房地合一稅,為何仍要前去國稅局辦理稅籍登記並繳納營業稅?係因查獲陳先生出售名下多筆房地,且於某地設有招牌並僱用員工處理出售.....

109年08月12日

109/08/12-109年8月14日前申請適用境外資金匯回專法,可享優惠稅率8%,請把握期限!

境外資金匯回專法自108年8月15日施行迄今將屆1年,適用首年優惠稅率時限也進入倒數階段,財政部南區國稅局提醒,在今(109)年8月14日前向戶籍所在地或營利事業登記地國稅局以親送、郵寄(以郵戳為憑).....

109年08月12日