109/08/07-私人經營立案補習班收取學雜費,請覈實申報所得稅

私人經營立案補習班之所得,應由所得人申報課徵綜合所得稅。依據財政部87年8月19日台財稅第871959919號函規定,私人經營各種立案補習班之所得,應以其所收學雜費等收入減除成本及必要費用後之餘額,由.....

109年08月07日

109/08/06-遺產稅申報未成年子女扣除額如何計算?

接獲民眾李小姐來電詢問,其配偶近日因意外往生,遺有1位未成年子女,未成年子女扣除額應如何計算?依遺產及贈與稅法第17條第1項第2款規定:「繼承人為直系血親卑親屬者,每人得自遺產總額中扣除40萬元。其有.....

109年08月06日

109/08/06-接獲107年度綜合所得稅未申報核定補稅稅單,請於109年8月16日至25日繳納

107年度綜合所得稅未申報應補稅案件,已陸續於109年8月上旬寄發核定稅額通知書及繳款書,限繳日期為109年8月16日至109年8月25日。轄內納稅義務人未辦理107年綜合所得稅結算申報,經核定有應補.....

109年08月06日

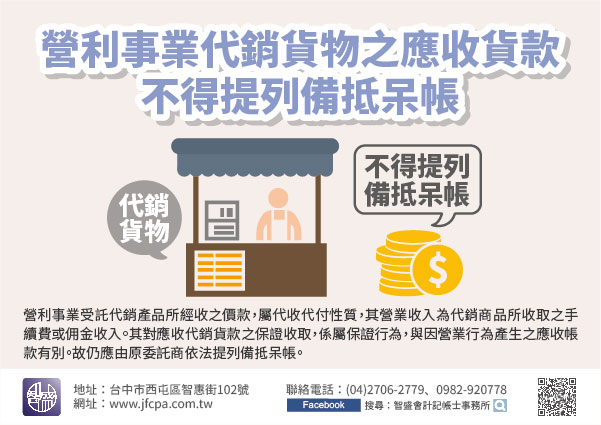

109/08/06-營利事業代銷貨物之應收貨款不得提列備抵呆帳

代銷商之代銷應收貨款餘額,不得提列備抵呆帳。依財政部72年12月9日台財稅第38738號函規定,營利事業受託代銷產品所經收之價款,屬代收代付性質,其營業收入為代銷商品所收取之手續費或佣金收入。其對應收.....

109年08月06日

109/08/06-營利事業因嚴重特殊傳染性肺炎疫情影響,符合一定條件者,免辦理109年度營利事業所得稅暫繳申報

109年度營利事業所得稅暫繳申報期間自109年9月1日起至9月30日止,但營利事業因嚴重特殊傳染性肺炎影響,符合一定條件者,可免辦理暫繳申報,該局為貼心服務營利事業,於網站首頁特別設立「營利事業暫繳專.....

109年08月06日

109/08/05-個人從事境外投資所獲配之營利所得或出售利得,應計入所得基本稅額申報

民眾因投資境外企業,所獲配營利所得或處分投資股本之利得,屬海外所得,為所得基本稅額條例課稅範圍,應注意是否須申報繳納個人所得基本稅額。海外所得的申報是以「戶」為計算及申報單位,所以申報者應檢視申報戶「.....

109年08月05日