108/10/09-營利事業增建廠房期間的借款利息不可作費用列支

營利事業借款增建固定資產,在建造期間所支付的利息,應作為該資產成本,不可列為當期費用。營利事業因增建固定資產而借款,在建造期間應付之利息費用,應以資本支出列帳,但建築完成後,也就是取得使用執照之日或實.....

108年10月09日

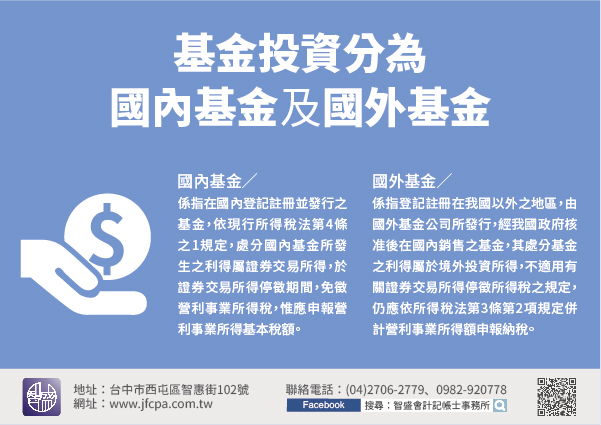

108/10/08-【營所稅】營利事業處分基金之利得,境內外基金課稅方式有別

近年來常有營利事業為妥善運用資金,利用閒置資金向金融機構申購國內外基金作為投資選擇,但必須注意買賣國外基金之利得,並不屬於停徵證券交易所得稅之範圍。基金投資分為國內基金及國外基金兩種:【國內基金】係指.....

108年10月08日

108/10/08-【營所稅-折舊】外國公司在臺分公司以自有資金購置不動產列報折舊之限制規定

外國公司在臺分公司以本身自有資金購置不動產,其所有權雖登記於外國總公司名下,倘該不動產係供該分公司業務上使用,並列入該分公司財產目錄者,可於辦理營利事業所得稅結算申報時,依法提列折舊。外國公司在臺分公.....

108年10月08日

108/10/07-【購買國外勞務】國內營業人及機關團體向境外電商購買電子勞務應依法報繳營業稅

我國營業人及機關團體向境外電商購買電子勞務,應依加值型及非加值型營業稅法(下稱營業稅法)第36條規定申報繳納營業稅。境外電商跨境銷售電子勞務予境內自然人,自106年5月1日起應於我國辦理稅籍登記報繳營.....

108年10月07日

108/10/07-【綜所稅】教育學費特別扣除額,須為納稅義務人之子女始得列報扣除

依據所得稅法第17條第1項第2款第3目第5小目規定,納稅義務人申報扶養就讀大專以上院校子女的教育學費每人每年可扣除新臺幣(下同)25,000元,不滿25,000元者,以實際發生數為限。適用上述教育學費.....

108年10月07日

108/10/07-【營業稅】個人透過網路銷售二手商品應注意事項

個人透過網路拍賣將自己使用過之二手商品,或買來尚未使用因為不適用,或他人贈送但不實用之物品,透過拍賣網站出售,非屬營業稅課稅範圍。個人如果是以營利為目的,專門經由其他管道收購二手商品,採進、銷貨方式經.....

108年10月07日