109/12/24-請納稅義務人注意結婚年度申報上一年度綜合所得稅時,勿將配偶合併申報,以免受罰

依所得稅法第71條規定,納稅義務人應於每年5月1日起至5月31日止,填具結算申報書,向該管稽徵機關申報其上一年度綜合所得稅。亦即每年5月份係申報上一年度之個人綜合所得稅,若當年度登記結婚者,因上一年度.....

109年12月23日

109/12/24-繼承人拋棄繼承後,仍可能被法院選任為遺產管理人

法定繼承人全部拋棄繼承事件,雖多屬遺債大於遺產,形同破產,惟為維護公益及被繼承人債權人之權利,且考慮管理遺產之公平性及適切性,法定繼承人雖聲明拋棄繼承,仍會被選任為遺產管理人。依據民法第1176條至第.....

109年12月23日

109/12/24-109年度各類所得扣繳暨免扣繳憑單及股利憑單申報期間為110年1月1日至2月1日。

109年度扣繳暨免扣繳憑單、信託財產各類所得憑單及股利憑單申報截止日為110年2月1日止,使用網路申報系統於110年2月1日午夜12時截止。依所得稅法第92條、第92條之1及第102條之1規定,扣繳義.....

109年12月23日

109/12/24-營利事業取得退還減徵之貨物稅,應列為固定資產成本或當年度費用的減項

政府為鼓勵消費者購買節能電器、將中古汽機車及老舊大型車汰舊換新,達節能減碳、綠色消費及改善空污等政策目標,已陸續發布貨物稅條例第11條之1、第12條之5及第12條之6減徵貨物稅之規定,營利事業或教育、.....

109年12月23日

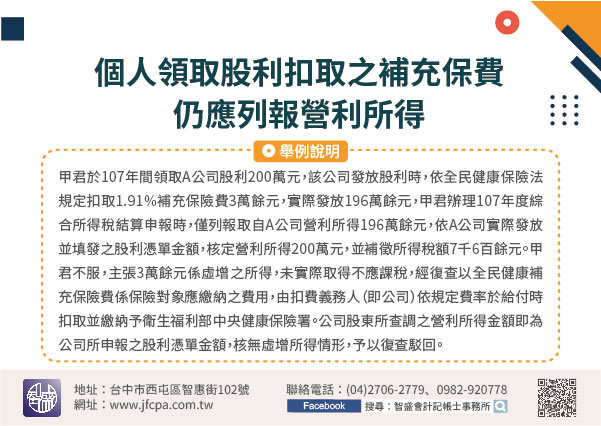

109/12/24-個人領取股利扣取之補充保費仍應列報營利所得

二代健保之實施,係為了提升保費負擔的公平性、強化量能負擔精神,俾使全民健保永續經營,因此全民健康補充保險費為納入計費項目之所得者所應繳納之費用。又所得稅法第14條關於營利所得部分並無扣除費用之規定,納.....

109年12月23日

109/12/22-109年度各類所得憑單申報截止日為110年2月1日,請多多利用網路申報

109年度各類所得扣(免)繳憑單、股利憑單、信託財產各類所得憑單及信託所得申報書之申報期間,自110年1月1日起至2月1日止(申報期限110年1月31日適逢假日,順延至2月1日),請扣繳義務人、營利事.....

109年12月22日