109/12/21-繼承人申請分單僅能按法定應繼分繳納遺產稅,與遺產分配無關

繼承人有二人以上,如有部分繼承人申請分單,僅能按其法定應繼分繳納部分遺產稅,與財產分配無關,對於尚未繳清之遺產稅,各繼承人仍負有繳納義務。日前受理某位遺產稅納稅義務人A君申請分單,A君主張被繼承人死亡.....

109年12月21日

109/12/21-非當期之統一發票,不得開立使用;但經主管稽徵機關核准者,不在此限

財政部80年8月3日台財稅第800274079號函釋,營業人提前使用次期之統一發票,如經查明係由於當期之統一發票業已用罄並無其他不法情事者,除通知該營業人嗣後應依統一發票使用辦法第21條規定,事先申請.....

109年12月21日

109/12/21-核釋銀行業兼營信用卡所發行各類轉帳卡支付業務收取刷卡交易手續費收入之營業稅課稅規定

銀行業兼營信用卡所發行之各類轉帳卡支付業務收取之刷卡交易手續費收入,屬經營非專屬本業銷售額,依加值型及非加值型營業稅法(下稱營業稅法)第11條第1項第1款規定,適用同法第10條規定之營業稅稅率(現行徵.....

109年12月21日

109/12/21-兼營營業人應於110年1月15日前辦理109年度營業稅額調整申報

採曆年制之兼營營業人除有特殊規定當年度免辦調整外,應於110年1月15日以前申報109年11至12月營業稅時,填寫「兼營營業人營業稅額調整計算表」(採直接扣抵法者填寫「兼營營業人採用直接扣抵法營業稅額.....

109年12月21日

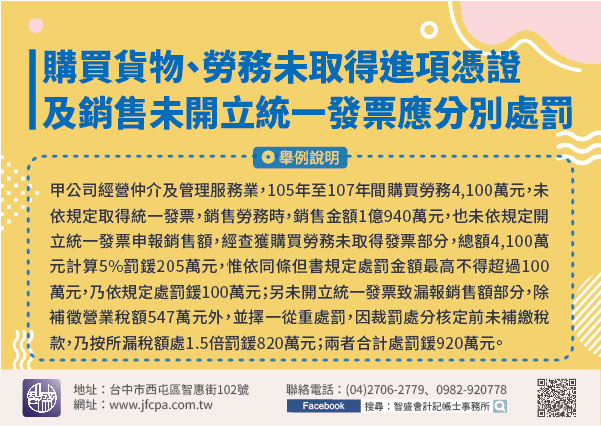

109/12/21-營業人購買貨物或勞務時未依規定取得進項憑證及銷售時漏未開立統一發票應分別處罰

營業人購買及銷售貨物或勞務時,應依規定取得進項憑證或給予他人憑證,如經查獲未依規定取得進項憑證或未依規定開立統一發票並申報銷售額,則應分別依相關規定予以補稅及處罰。甲公司經營仲介及管理服務業,105年.....

109年12月21日

109/12/18-遺產稅可以申請延期繳納,符合一定條件者,還可以申請分期繳納

遺產稅納稅義務人收到核定納稅通知書後,應於繳納期限內繳清稅款,必要時,得於原限繳日期截止前,向稽徵機關申請延期繳納;又如遺產稅應納稅額在30萬元以上,納稅義務人確有困難,不能一次繳納現金時,尚可在期限.....

109年12月18日