109/12/22-符合不計入遺產總額之保險給付,應計入個人基本所得額

遺產及贈與稅法第16條第9款規定,約定被繼承人死亡時給付所指定受益人的人壽保險金額可不計入遺產總額,該受益人受領之保險給付應依所得基本稅額條例第12條第1項第2款規定計入個人之基本所得額。如果該被繼承.....

109年12月22日

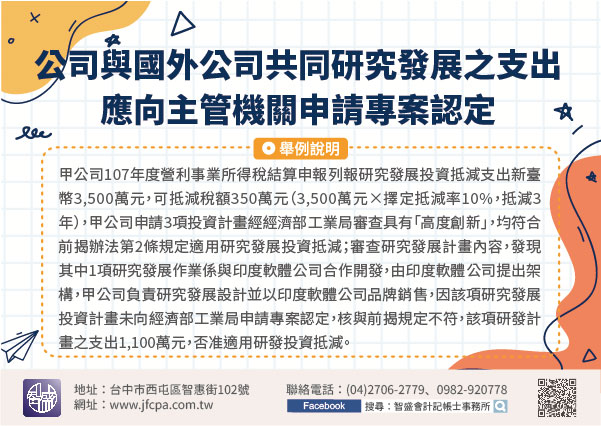

109/12/22-公司與國外公司進行共同研究發展之支出,應向中央目的事業主管機關申請專案認定

跨國共同研究發展乃為現行產業創新之潮流趨勢,依公司或有限合夥事業研究發展支出適用投資抵減辦法第8條第3項規定,公司或有限合夥事業與國內外公司、大專校院或研究機構共同研究發展所為之支出,如符合本辦法之規.....

109年12月22日

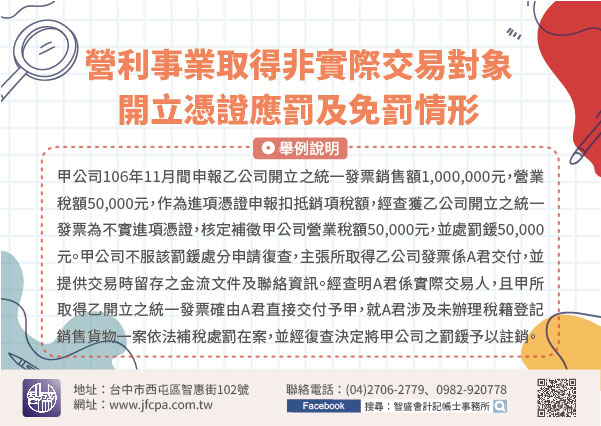

109/12/22-營利事業取得非實際交易對象開立憑證應罰及免罰情形

營利事業經查獲取得非實際交易對象開立之憑證申報扣抵銷項稅額,除核定補徵其不得扣抵之稅款外,並應依加值型及非加值型營業稅法(以下簡稱營業稅法)第51條第1項第5款及稅捐稽徵法第44條規定,擇一從重處罰。.....

109年12月22日

109/12/21-應稅貨物之委託產製廠商如申請為納稅義務人,受託產製廠商仍須辦理貨物稅廠商及產品登記

近來常接獲欲受託代為產製應稅貨物之廠商電話,查詢如以委託廠商當納稅義務人,是否須辦理貨物稅廠商及產品登記,或是以其本身(受託產製廠商)為納稅義務人,應如何報繳貨物稅等問題。受託代為產製應稅貨物之納稅義.....

109年12月21日

109/12/21-死亡前2年內贈與配偶之財產應併入遺產總額課稅

依遺產及贈與稅法第20條規定,配偶相互贈與之財產不計入贈與總額,無需課徵贈與稅;但贈與人若於贈與配偶事實發生後2年內過世,則該贈與之財產應併入被繼承人(贈與人)遺產總額課徵遺產稅。最近於審理被繼承人A.....

109年12月21日

109/12/21-禁止財產處分登記不因欠稅已辦理分期繳納而予以塗銷

納稅義務人欠繳應納稅捐,稽徵機關除通知地政事務所或監理機關,對欠稅人財產辦理禁止處分登記外,仍會移送行政執行分署強制執行,欠稅人雖經執行分署同意分期繳納,僅暫緩該財產後續之查封拍賣程序,尚不影響原禁止.....

109年12月21日