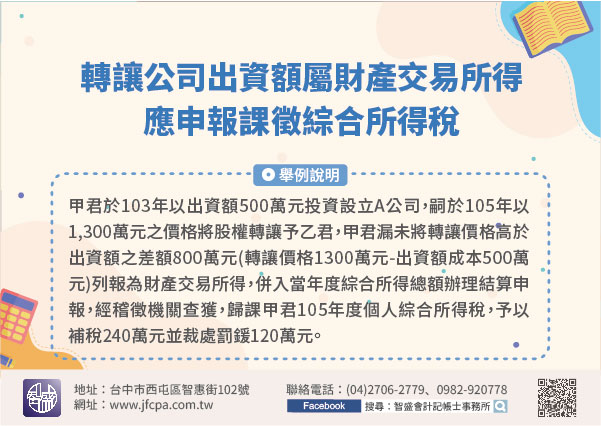

109/11/13-轉讓公司出資額屬財產交易所得,應申報課徵綜合所得稅

若轉讓有限公司之出資額,屬財產交易而非證券交易,轉讓價格高於出資額部分應列為財產交易所得課徵綜合所得稅;而出資額成本之認定,係以股東取得該出資額所支付之價款為準。【舉例說明】甲君於103年以出資額50.....

109年11月13日

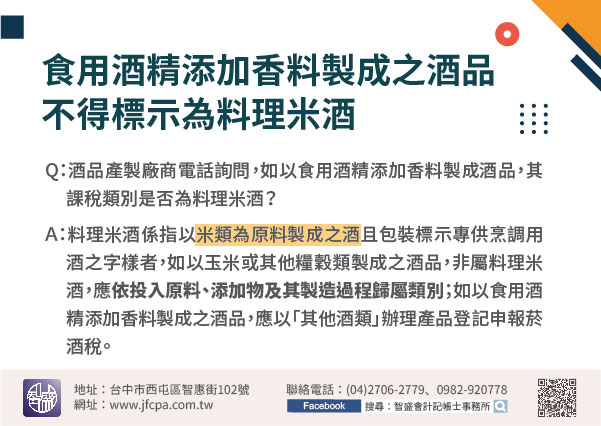

109/11/11-食用酒精添加香料製成之酒品,不得標示為料理米酒

近來接獲酒品產製廠商電話詢問,如以食用酒精添加香料製成酒品,其課稅類別是否為料理米酒?依菸酒稅法第2條規定,料理米酒係指以米類為原料製成之酒且包裝標示專供烹調用酒之字樣者,如以玉米或其他糧穀類製成之酒.....

109年11月11日

109/11/10-修正發布「黃金外幣及上市有價證券作為擔保品計值辦法」,名稱並修正為「稅捐稽徵機關受理擔保品計值及認定辦法」

配合稅捐稽徵法第11條之1之修正,並為使納稅義務人提供作為繳納稅款擔保品之範圍及計值方式更為明確,於今(10)日修正發布「黃金外幣及上市有價證券作為擔保品計值辦法」,名稱並修正為「稅捐稽徵機關受理擔保.....

109年11月10日

109/11/10-納稅義務人對綜合所得稅申報內容應盡審查核對之責,尚不能以未收到扣(免)繳憑單即免除其申報義務

綜合所得稅係採自行申報制,有所得即應確實申報,納稅義務人對申報內容亦應盡審查核對之責,尚不能以未收到扣(免)繳憑單即免除其申報義務。依據所得稅法第71條第1項規定,納稅義務人應於每年5月1日起至5月3.....

109年11月10日

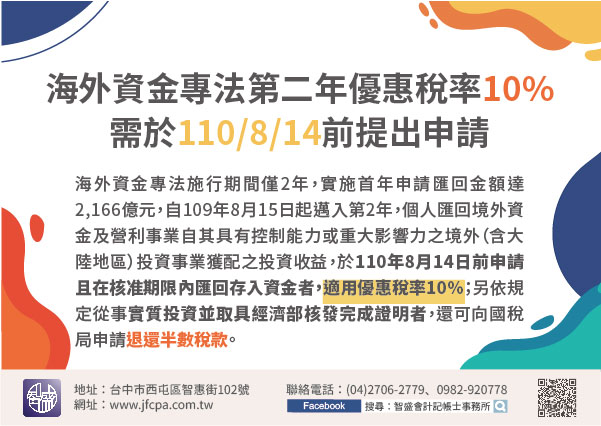

109/11/10-海外資金專法上路第二年優惠稅率10%,有意回臺投資之個人或營利事業需於110年8月14日前提出申請

因應國際經濟情勢轉變,為引導境外資金回臺投資、促進我國整體經濟發展,財政部自108年8月15日施行境外資金匯回管理運用及課稅條例(下稱海外資金專法)。海外資金專法施行期間僅2年,依財政部統計,實施首年.....

109年11月10日

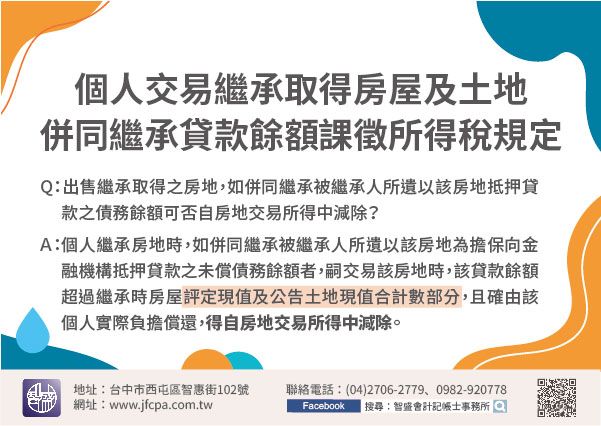

109/11/10-個人交易繼承取得房屋及土地併同繼承貸款餘額之課徵所得稅規定

常有民眾詢問出售繼承取得之房屋及土地(下稱房地),如併同繼承被繼承人所遺以該房地抵押貸款之債務餘額可否自房地交易所得中減除?財政部於109年7月15日核釋個人繼承房地時,如併同繼承被繼承人所遺以該房地.....

109年11月10日