109/11/03-依法申請免徵贈與稅的農業用地,承受人於5年列管期間移轉該農業用地時,應予追繳應納稅款

按遺產及贈與稅法第20條第1項第5款規定,依法申請免徵贈與稅的農業用地,受贈人如自受贈日起5年內,未將該土地繼續作農業使用,且未在有關機關通知期限內恢復作農業使用,或雖在期限內恢復作農業使用,而再有未.....

109年11月03日

109/11/03-列報配偶剩餘財產差額分配請求權自遺產總額中扣除者,應就該請求權金額之財產依限給付被繼承人之配偶

依遺產及贈與稅法第17條之1規定,被繼承人之配偶依民法第1030條之1主張配偶剩餘財產差額分配請求權者,納稅義務人得於遺產稅申報時,自遺產總額中扣除該請求權金額,惟應於稽徵機關核發遺產稅稅款繳清證明書.....

109年11月03日

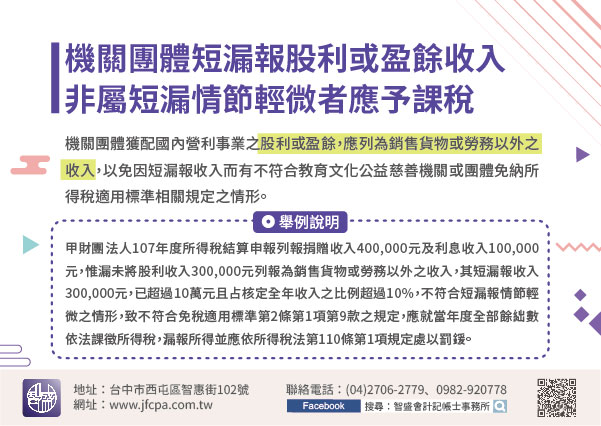

109/11/03-機關團體短漏報股利或盈餘收入非屬短漏情節輕微者應予課稅

教育、文化、公益、慈善機關或團體(以下稱機關團體)獲配國內營利事業之股利或盈餘,應列為銷售貨物或勞務以外之收入,以免因短漏報收入而有不符合教育文化公益慈善機關或團體免納所得稅適用標準(以下稱免稅適用標.....

109年11月03日

109/11/02-合建分屋之銷售額,應按該交換房地之當地同時期市場銷售價格從高認定

依加值型及非加值型營業稅法施行細則第18條及第25條規定,合建分屋之銷售額,應按該交換房地之當地同時期市場銷售價格從高認定,並依統一發票使用辦法第12條規定,於換出房屋時開立統一發票。【舉例說明】甲公.....

109年11月02日

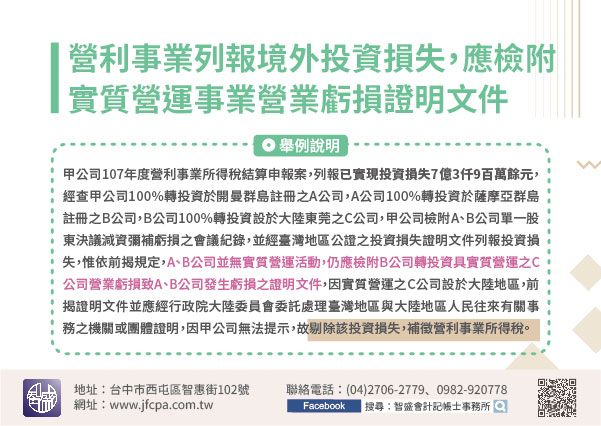

109/11/02-營利事業列報境外投資損失,應檢附實質營運事業營業虧損證明文件

營利事業列報境外被投資公司減資彌補虧損產生之已實現投資損失,以被投資公司股東會議紀錄決議為減資基準日之證明文件,倘境外被投資公司無實質營運活動,則應提供該無實質營運之境外公司轉投資具實質營運之事業營業.....

109年11月02日

109/11/02-有關飲料品課徵貨物稅之規定

凡設廠機製之清涼飲料品應辦理廠商登記及產品登記,並於出廠時課徵貨物稅,但合於國家標準之純天然果汁、果漿、濃糖果漿、濃縮果汁及純天然蔬菜汁則免徵貨物稅。飲料品種類繁多,產品日新月異,飲料品添加固形物態樣.....

109年11月02日