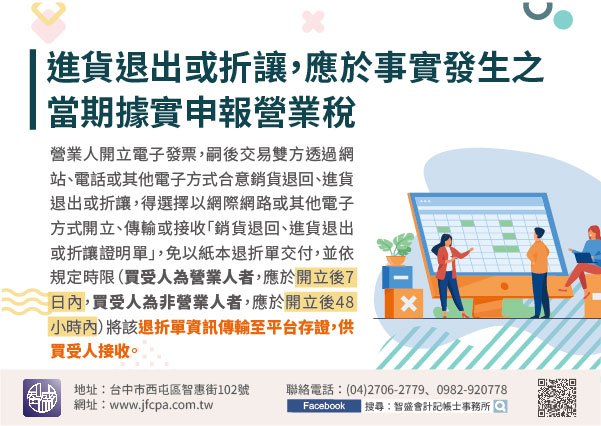

109/11/09-營業人發生進貨退出或折讓,應於事實發生之當期據實申報營業稅

營業人因業務使用取得的進項憑證,申報扣抵銷項稅額後若發生進貨退出或折讓,應於事實發生之當期申報扣減進項稅額。營業人開立電子發票,嗣後交易雙方透過網站、電話或其他電子方式合意銷貨退回、進貨退出或折讓,得.....

109年11月09日

109/11/06-個人出售繼承取得之房地,如何適用優惠新制申報房地合一稅

納稅義務人105年1月1日以後如交易屬繼承取得之房地,且該房地係被繼承人於104年12月31日以前取得者,非屬房地合一新制課徵範圍,僅須依舊制計算房屋部分之財產交易所得併入綜合所得總額課稅,並辦理交易.....

109年11月06日

109/11/06-被繼承人死亡前2年內對特定近親贈與之財產,應併入遺產總額申報遺產稅

依遺產及贈與稅法規定,贈與配偶之財產不計入贈與總額課稅,另每年贈與免稅額220萬元內之財產亦免課贈與稅。但若以上的贈與行為係發生於贈與人(即被繼承人)死亡前2年內,贈與對象為配偶、直系血親卑親屬及其配.....

109年11月06日

109/11/06-外商在臺分公司分攤國外總公司或區域總部之管理費用以非營業部門之管理費用為限

中華民國境內之外國分公司辦理營利事業所得稅結算申報,列報分攤國外管理費用,應以分攤總公司或區域總部非營業部門之管理費用為限。依營利事業所得稅查核準則第70條規定,中華民國境內之外國分公司,分攤其國外總.....

109年11月06日

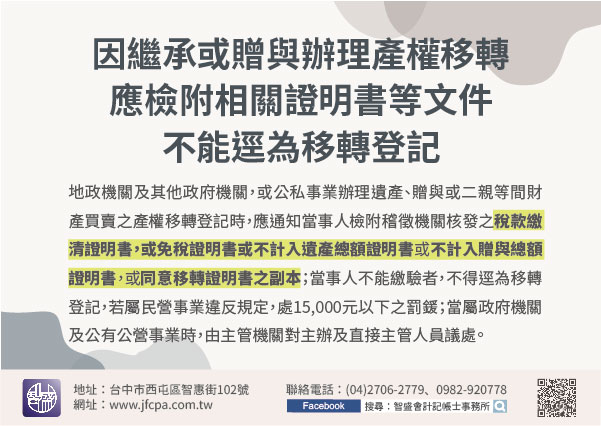

109/11/06-因繼承或贈與辦理產權移轉應檢附稅款繳清證明書、免稅證明書或同意移轉證明書等文件,不能逕為移轉登記

最近查核遺產稅時,發現被繼承人在死亡前為分配財產,將部分未上市公司股票移轉給子女,有涉及課徵贈與稅,惟該公司未要求被繼承人或繼承人檢附國稅局核發稅款繳清證明書,就在公司股東名簿登記股票異動情形,該公司.....

109年11月06日

109/11/05-109年度營利事業所得稅暫繳稅額未繳或短繳案件已發單開徵

今年9月未依規定繳納或短繳109年度營利事業所得稅暫繳稅額的營利事業要注意了!國稅局已在日前寄出暫繳稅額核定通知書及繳款書,收到後請儘速在繳納期限內繳納,以免逾期而須多繳滯納金及滯納利息。營利事業10.....

109年11月05日