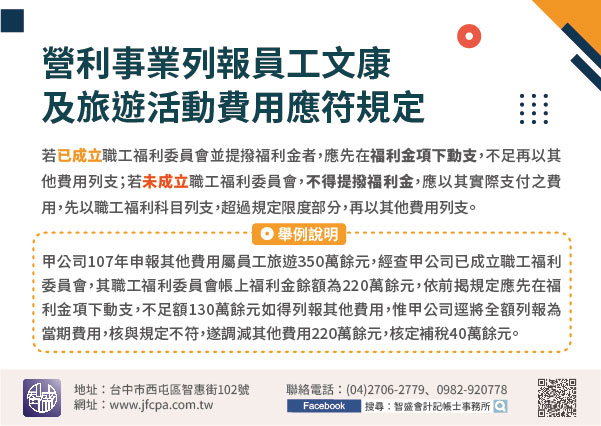

109/11/02-營利事業列報員工文康及旅遊活動費用應符規定

營利事業為凝聚員工向心力,舉辦員工旅遊及文康活動之費用,依營利事業所得稅查核準則第81條規定,若已依法成立職工福利委員會並依規定提撥福利金者,應先在福利金項下動支,不足時,再以其他費用列支;若未成立職.....

109年11月02日

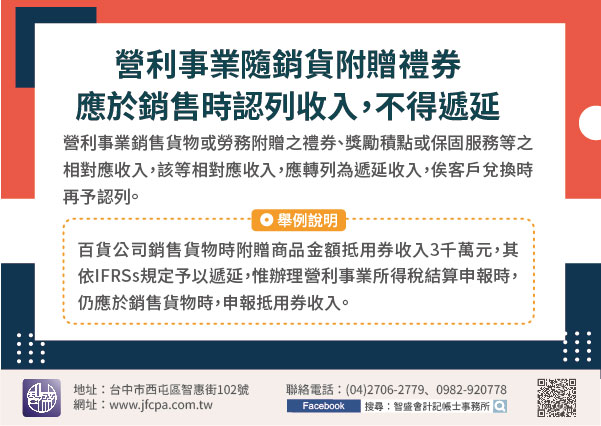

109/11/02-營利事業隨銷貨附贈禮券應於銷售時認列收入,不得遞延

營利事業銷售貨物或勞務附贈之禮券、獎勵積點或保固服務等之相對應收入,財務會計處理依國際財務報告準則(以下簡稱IFRSs)規定該等相對應收入,應轉列為遞延收入,俟客戶兌換時再予認列。惟稅務申報認定銷售貨.....

109年11月02日

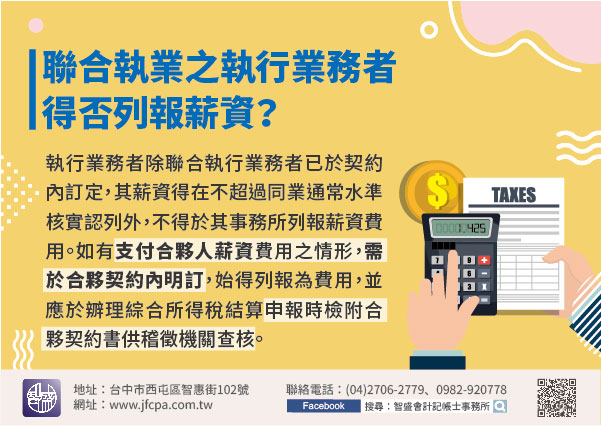

109/10/30-聯合執業之執行業務者得否列報薪資?

某合夥經營型態之安養中心,發現列報合夥人薪資,參其提供之合夥契約書,並未載明合夥人得領取薪資,該局依相關規定不予認列該筆薪資費用。依執行業務所得查核辦法第18條第2款規定,執行業務者,除聯合執行業務者.....

109年10月30日

109/10/30-公司解散前之欠稅原已限制負責人出境,就該欠稅免再限制清算人出境

公司解散前之欠稅原已限制負責人出境者,稽徵機關就該欠稅免再報請財政部限制清算人出境。營利事業滯欠稅捐達限制出境金額標準者,以負責人為限制出境對象;另依公司法規定,公司清算期間,清算人在執行業務範圍內,.....

109年10月30日

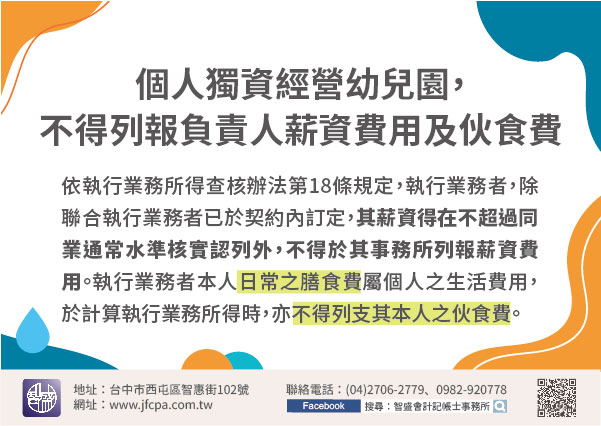

109/10/30-個人獨資經營幼兒園,不得列報負責人薪資費用及伙食費

執行業務及私人辦理之補習班、幼兒園、養護、療養院(所)等業者,如為獨資經營,則不得列報負責人薪資費用及伙食費。依執行業務所得查核辦法第18條規定,執行業務者,除聯合執行業務者已於契約內訂定,其薪資得在.....

109年10月30日

109/10/30-國內營業人向境外電商網路平臺訂房並支付價款,應申報購買國外勞務並依規定報繳營業稅

營業人之員工出差,透過境外電商網路平臺訂房並支付價款,應申報購買國外勞務依規定報繳營業稅。境外電商銷售電子勞務予國內自然人者,為加值型及非加值型營業稅法(下稱營業稅法)第2條之1規定之納稅義務人,應依.....

109年10月30日