108/03/19-綜合所得稅採用網路申報繳稅,記得要確認是否上傳成功,以免成為未申案件,有損自身權益

網路電子結算申報繳稅系統,係國稅局所提供多元、便民之申報管道之一,但納稅義務人並不因採用該系統而免除誠實申報及正確計算應納稅額之義務,故民眾申報綜合所得稅,採用網路申報時,務必謹慎核對所得資料是否正確.....

108年03月19日

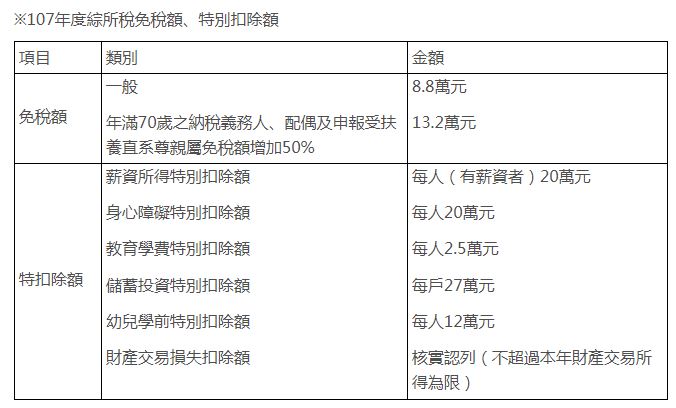

108/03/18-【個人綜合所得稅】107年度綜合所得稅報稅新規定

五月報稅季節即將到來,今年報稅規定變動幅度相當大,除了所得稅制優化方案,更有多項租稅優惠措施,大大減輕了薪資及中低所得者稅負,相關規定內容如下:107年2月7日公布修正所得稅法部分條文,調高標準扣除額.....

108年03月18日

108/03/15-納稅義務人除有查調之所得,有其他應稅所得仍應誠實申報

民眾於結算申報期間,利用電子憑證查詢、下載或向各地區國稅局及其所屬分局、稽徵所臨櫃查詢之所得資料,僅 包含扣繳義務人依規定於同年法定申報期限前,彙報稽徵機關之各類所 得扣繳暨免扣繳憑單或執行業務所得屬.....

108年03月15日

108/03/12-106年度綜合所得稅退稅憑單最後兌領期限至108年3月20日截止,請儘速兌領!

106年度綜合所得稅退稅憑單已於108年1月份處理完竣,因最後兌領有效期限將在108年3月20日到期,該局提醒民眾儘速提出兌領!國稅局已寄出106年度綜合所得稅退稅憑單約1萬7千餘件,截至108年3月.....

108年03月12日

108/03/11-申請107年度個人所得及扣除額資料分開提供,將於108年3月15日截止

欲申請107年度「個人所得及扣除額資料分開提供」、「不提供本人全部扣除額」及「不提供本人醫藥及生育費扣除額」者,至遲應於108年3月15日前透過網路至財政部電子申報繳稅服務網站(https://tax.....

108年03月11日

108/03/07-個人年度中離境辦理綜合所得稅結算申報,其基本生活所需之費用按境內居留天數占全年日數比例計算

個人於年度中廢止中華民國境內之住所或居所離境,依所得稅法第71條之1第2項規定,於離境前辦理離境年度綜合所稅結算申報時,其免稅額及標準扣除額之減除,分別按在我國境內居住之日數,占全年日數之比例換算,且.....

108年03月07日