免稅額:

每人每年88,000 納稅義務人及其配偶之直系尊親屬年滿70歲132,000

標準扣除額及列舉扣除額:二者擇一有利申報:

標準扣除額【單身】120,000、【已婚】240,000

列舉扣除額項目

【捐贈】不超過綜合所得總額20%。

【保險費】每年每人24,000,健保可全額列報。

【醫療及生育費】無限額;但受保險給付,不得扣除。

【災害損失】無限額,但受保險賠償或救濟金部份,不得扣除。

【購屋借款利息】限自用住宅,每戶每年300,000。

【租金支出】每戶每年120,000,與購屋借款利息二者擇一有利申報。

特別扣除額

【財產交易損失】以不超過當年度申報財產交易所得為限。可遞延三年。

【薪資特別扣除額】每人每年200,000

【儲蓄投資特別扣除額】每戶每年270,000

【身心障礙特別扣除額】每人每年200,000

【教育特別扣除額】子女每人每年25,000就讀空中大學、專校及五專前三年及已接受政府補助者除外。

【幼兒學前特別扣除額】5歲以下之子女,每人每年120,000

【長期照顧特別扣除額】每年每人120,000

符合下列三種情形中的一項,不可以扣除【幼兒學前特別扣除額】及【長期照顧特別扣除額】:

一、適用稅率在20%以上:在減除幼兒學前特別扣除額及長照扣除額後,全年綜合所得稅適用稅率仍在20%,或者採本人或者配偶的薪資所得或各類所得分開計算稅額,適用稅率在20%以上者。

二、股利選擇分開計算者:選擇股利與盈餘按28%分開計算應納稅額。

三、基本所得稅額者:依所得基本稅額條例計算之基本所得額超過規定的扣除金額670萬元。

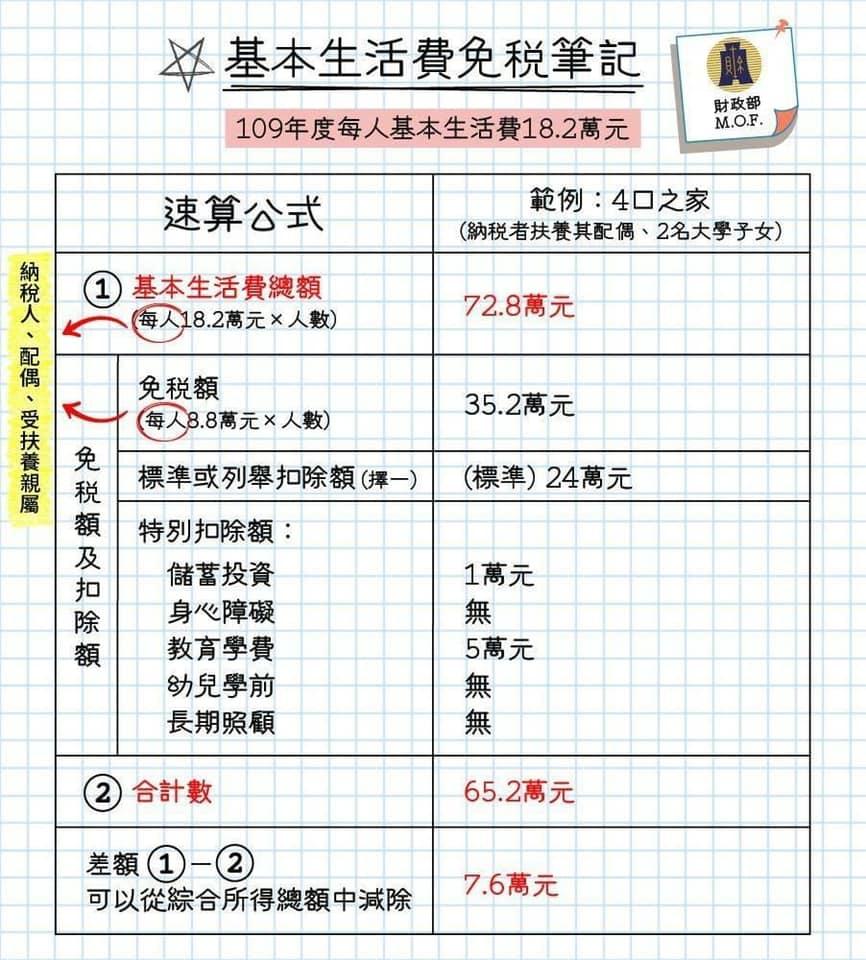

110年每人基本生活所需費用:192,000元

| 110年度綜合所得稅速算公式一覽表 (單位:新台幣元) | ||||||||

|---|---|---|---|---|---|---|---|---|

| 綜合所得淨額 | 稅率 | 累進差額 | 全年應納稅額 | |||||

| 0 | ~ | 540,000 | × | 5% | - | 0 | = | |

| 540,001 | ~ | 1,210,000 | × | 12% | - | 37,800 | = | |

| 1,210,001 | ~ | 2,420,000 | × | 20% | - | 134,600 | = | |

| 2,420,001 | ~ | 4,530,000 | × | 30% | - | 376,600 | = | |

| 4,530,001以上 | 0 | × | 40% | - | 829,600 | = | ||