113/12/23-【預售屋房地合一稅】個人出售預售屋 應如何申報所得稅報你知

自110年7月1日起實施房地合一稅2.0,將個人交易在105年以後取得預售屋及其坐落基地,視為房屋、土地交易,納入房地合一所得稅課稅範圍,並將推計費用率由5%調降為3%,上限金額為新臺幣(下同)30萬.....

113年12月23日

113/11/16-【房地合一-自住房地】個人出售房地適用房地合一稅自住房地免稅額時,應留意設籍及居住相關規定

個人出售設籍未連續滿6年之房地,縱其持有及居住該房地已連續滿6年,亦不符合自住房地400萬元免稅額適用要件。 ----- 自住房地優惠稅率須符合三要件---------- -------------.....

113年11月06日

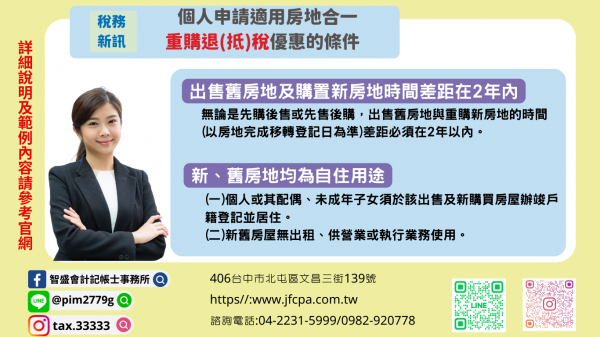

112/10/18-【房地合一-重購退稅】個人申請適用房地合一重購退(抵)稅優惠的條件

個人105年1月1日以後出售且重購自住房地,如同時符合下列條件者,可申請適用退(抵)稅優惠規定: 一、出售舊房地及購置新房地時間差距在2年內無論是先購後售或先售後購,出售舊房地與重購新房地的時間(以房.....

112年10月18日

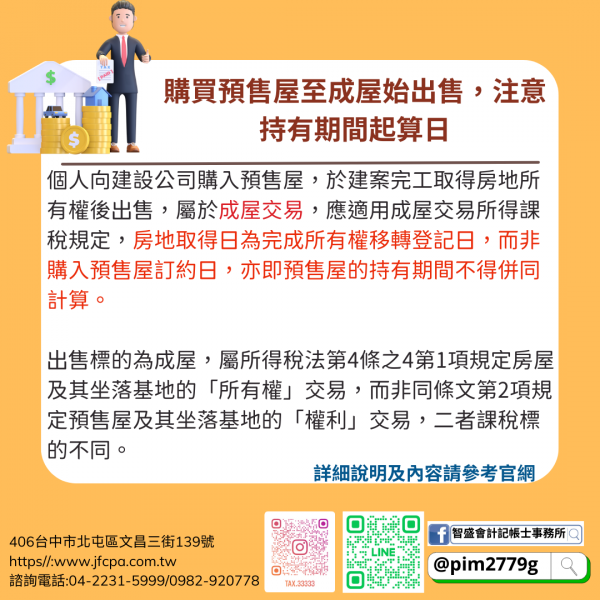

112/06/08-【房地合一】購買預售屋至成屋始出售,注意持有期間起算日

個人向建設公司購入預售屋,於建案完工取得房地所有權後出售,屬於成屋交易,應適用成屋交易所得課稅規定,房地取得日為完成所有權移轉登記日,而非購入預售屋訂約日,亦即預售屋的持有期間不得併同計算。 【舉例說.....

112年06月08日

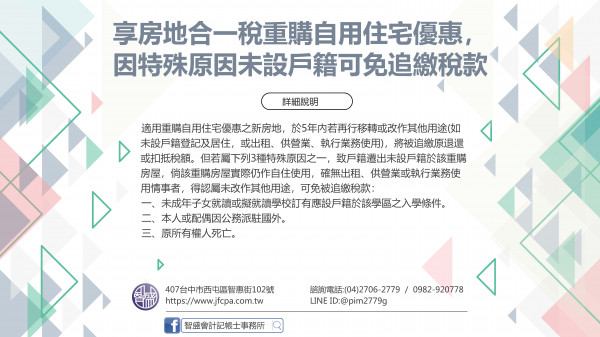

111/07/26-【房地合一】享房地合一稅重購自用住宅優惠,因特殊原因未設戶籍可免追繳稅款

依所得稅法第14條之8規定,個人出售房地合一稅課徵範圍之自住房屋、土地,同時符合以下3條件,屬先售後購者,得於重購自住房屋、土地之次日起算5年內申請適用重購退稅;先購後售者,得於出售自住房屋、土地申報.....

111年07月26日

109/11/12-【房地合一】房地合一未辦理申報常見類型

個人自105年1月1日以後取得之房屋、土地,除了依所得稅法第4條之5有免納所得稅情形之一者,不論有無應納稅額,應於房屋、土地完成所有權移轉登記日之次日起算30日內應向戶籍地國稅局辦理申報。為使民眾正確.....

109年11月12日