114/05/12-【綜所稅】納稅義務人與配偶分居應如何申報綜合所得稅?

納稅義務人及其配偶符合下列情形之一,得各自辦理綜合所得稅結算申報及計算稅額: -法院裁定分別財產制 納稅義務人與配偶符合民法第1010條第2項難於維持共同生活,不同居已達6個月以上之規定,向法院聲請宣.....

114年05月13日

114/05/12-【綜所稅】結婚、離婚年度如何申報個人綜合所得稅

-新婚年度綜所稅 個人於年度中結婚,隔年申報結婚年度之綜所稅,是否應與配偶一起合併申報? 個人於年度中結婚,隔年辦理綜合所得稅結算申報時,得自行選擇分別或合併辦理結算申報。結婚年度之以後年度,則應合併.....

114年05月12日

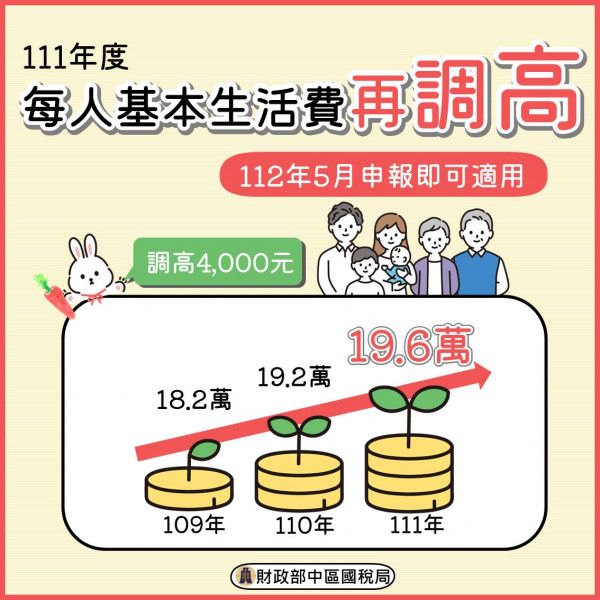

112/04/11-【綜所稅】111年度個人綜所稅免稅門檻

年薪多少以下不用繳稅?」 ------------------------------------ 適用此免繳稅門檻的前提 一般扣除額採用標準扣除額夫妻薪資皆超過20萬元 -------------.....

112年04月11日

112/01/31-【綜所稅申報】111年度個人綜所稅可扣除的項目有哪些?

免稅額:每人每年92,000 納稅義務人及其配偶之直系尊親屬年滿70歲138,000標準扣除額及列舉扣除額:二者擇一有利申報:標準扣除額【單身】124,000、【已婚】248,000列舉扣除額項目【捐.....

112年01月31日

111/04/23-【綜所稅申報】110年度個人綜所稅可扣除的項目有哪些?

免稅額:每人每年88,000 納稅義務人及其配偶之直系尊親屬年滿70歲132,000標準扣除額及列舉扣除額:二者擇一有利申報:標準扣除額【單身】120,000、【已婚】240,000列舉扣除額項目【捐.....

111年04月23日